こんにちは、たこすけです🐙

今日は、「なんとなく」加入してしまいがちな 生命保険の本当に必要な選び方 について、私の失敗談も交えながらしっかり解説していきます。

生命保険は本当に最適?まず結論から

- ■ 必要なのは「最低限の保障だけ」で十分

- ■ 加入したまま放置すると、知らないうちにお金が減る

- ■ 両学長の動画で“覚醒”

- ■ 7〜8年も中身を知らなかった事実にショック

- ■ 加入していた内容

- ■ 月13,000円は高いのか? → 結論:割高

- ■ 不安を煽られて加入したオプションの典型例

- ■ 社会保険は会社員の最大の武器

- ■ 民間介護保険はコスパが悪い

- ■ 厚生年金の「障害」「遺族」は特に強い

- ■ ペアローンの“片方が亡くなると半分残る問題”

- ■ 遺族年金+妻の収入 → 毎月10万円不足

- ■ 必要なのは「毎月の不足額を補う保険」

- ■ 「定期保険」と「収入保障保険」の違い

- ■ 我が家の選んだプラン

- ■ 不要な保険料は、10年で資産を大きく奪う

- ■ 公的保険+必要最小限の民間保険で十分

- ■ まずは保険証券を1枚取り出すところから

■ 必要なのは「最低限の保障だけ」で十分

結論から言うと、

生命保険は “必要な分だけ” でOK。

むしろ、多くの家庭は「入りすぎ」「保障過剰」が起きています。

なぜかというと…

- 日本には世界トップレベルの公的保険がある

- 会社員は社会保険の恩恵が大きい

- そもそも人生で“本当に困る”リスクは限られている

だからです。

保険に入る=安心

と考えがちですが、「安心」を買うために毎月1万円以上払い続けるのは、実はコスパが悪いことが多いのです。

■ 加入したまま放置すると、知らないうちにお金が減る

私もまさにこのパターンでした。

- 保険内容が複雑

- なんとなく安心

- 説明はよく覚えていない

- とりあえず支払い続ける

これ、何年も続きます。

そして気づいたときには…

「え、こんなに払ってたの?」

という状態に。

保険は定期的に見直すことで、家計は大きく改善します。

私が保険を見直したきっかけ

■ 両学長の動画で“覚醒”

ある日、何気なく見た両学長の動画で私は衝撃を受けました。

「多くの家庭は、保険入りすぎです」

これを聞いて初めて、自分の保険について疑い、

「もしかして…過剰?」

と思うようになりました。

■ 7〜8年も中身を知らなかった事実にショック

保険証券を確認すると、驚愕。

- 保障内容を覚えていない

- オプションが何か理解していない

- 言われるがまま加入しただけ

- 7年以上放置

保険って“人生の大事な備え”なのに、

実際は何も理解していなかった のです。

加入していた保険内容と問題点

ここでは、私が加入していた保険を公開します。

■ 加入していた内容

- 死亡保障

・一時金:300万円

・年金:150万円 × 20年(合計 3,300万円) - 介護保障:500万円

- 就業不能保険:120万円 × 5年(600万円)

合計保険料:月13,000円

■ 月13,000円は高いのか? → 結論:割高

内容だけを見るとたくさん保障がついていて安心に見えます。

しかし…

- 介護保障 → 実は公的介護保険でカバー可能

- 就業不能 → 障害年金でかなり補える

- 死亡保障 → 遺族年金が手厚い

- そもそも「今の自分」には不要な保障が多い

つまり、必要以上の保障を抱えていたのです。

■ 不安を煽られて加入したオプションの典型例

担当の保険の方にこう言われたのを覚えています。

- 「万が一の介護に備えましょう」

- 「働けなくなったら生活が大変ですよ」

確かに不安になる言葉です。

でも今考えると…

不安につけ込まれて“過剰な保険”をつけられていた

と気づきました。

公的保険(社会保険)が強力すぎる理由

■ 社会保険は会社員の最大の武器

会社員が加入する社会保険は以下の5つ。

- 健康保険

- 厚生年金

- 介護保険

- 雇用保険

- 労災保険

これがあまりにも手厚い。

公的保険をきちんと理解すれば、

「民間保険は最低限で良い」という理由が見えてきます。

■ 民間介護保険はコスパが悪い

理由はシンプル。

- 高齢化で支える側が減少

- 民間では長期的に採算を取るのが難しい

- 公的介護保険だけでも十分なサービスを受けられる

介護保険の営業トークは強力ですが、

実際は加入しなくていい家庭が大多数です。

■ 厚生年金の「障害」「遺族」は特に強い

ここを知らない人が多い!

▶ 障害厚生年金

病気やケガで働けなくなっても、毎月年金が支給される仕組み。

精神疾患も対象。

つまり「就業不能保険」と役割がかなり被ります。

▶ 遺族厚生年金

亡くなった場合、遺族が受け取れる年金。

金額例:

- 年収300万:13.3万円/月

- 年収500万:15.0万円/月

- 年収700万:16.7万円/月

この存在を知るだけで、必要な生命保険が大きく変わります。

我が家が必要と判断したのは「死亡保障のみ」

■ ペアローンの“片方が亡くなると半分残る問題”

我が家はペアローンです。

つまり、私が亡くなっても住宅ローンは半分残る。

これを含めて、

「毎月の不足額」を計算する必要がありました。

■ 遺族年金+妻の収入 → 毎月10万円不足

実際に計算すると…

- 日々の生活費

- 教育費

- 車関係

- ローン残債

これらを考慮して、

毎月10万円が不足するという結果に。

■ 必要なのは「毎月の不足額を補う保険」

一括で数千万円もらっても、

家計管理が難しいし、使いすぎるリスクもあります。

そこで我が家が選んだのが、

毎月10万円受け取れる“収入保障保険”。

FWD収入保障保険を選んだ理由

■ 「定期保険」と「収入保障保険」の違い

- 定期保険 → 一括でドンとお金が入る

- 収入保障 → 毎月コツコツ振り込まれる

家計管理のしやすさは、

圧倒的に収入保障保険が上です。

■ 我が家の選んだプラン

- 60歳まで

- 毎月10万円受け取れる

- 年額26,000円(月約2,200円)

以前は月13,000円だったので、

月1万円の節約に成功

10年で120万円、20年で240万円の節約!

解約した瞬間から、家計にゆとりが生まれました。

生命保険は“知識”があれば家計の武器になる

■ 不要な保険料は、10年で資産を大きく奪う

たった月1万円の過払いでも、

- 10年 → 120万円

- 20年 → 240万円

これは、家族の未来をつくれる大きな金額です。

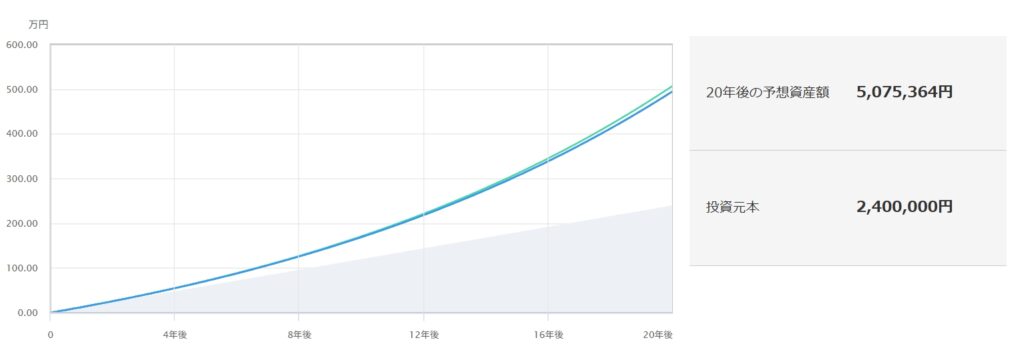

例えば、毎月1万円を20年間全世界株式のインデックスに投資するとします。

年利7%で運用できたとして、元本240万に対して500万円ほどになります。もちろん投資にはリスクがありますが、倍以上の金額になる可能性があります。

出典:「三菱UFJアセットマネジメントのニーサシミュレーションにて👇」

■ 公的保険+必要最小限の民間保険で十分

手厚い公的保険を利用すれば、

民間保険はシンプルでOK。

死亡保障だけで成り立つ家庭は多いです。

■ まずは保険証券を1枚取り出すところから

多くの人は

「何の保険に入っているのか知らない」

状態です。

まずはここから。

- 保険の種類

- 金額

- 保障内容

- いつまで続くか

- 公的保険で代替できるか

これを確認するだけで、家計は変わります。

【まとめ】40代は“保険を見直すだけで未来が変わる”

生命保険は一度加入すると、内容を見直す機会はなかなかありません。

しかし、40代こそ見直しのベストタイミングです。

なぜなら――

▶ 教育費のピークが近づく

▶ ローンや生活費が重い

▶ でも資産形成のラストスパート期

だからです。

もし、あなたの保険が

「なんとなく入った保険」

「昔のまま放置している保険」

「保障内容を理解していない保険」

であれば、一度見直すだけで数十万〜数百万円単位のお金が生まれます。

そのお金を未来の資産に変えることで、

コーストFIREの達成速度は確実に上がります。

あなたの人生にとって本当に必要なものだけを残し、不要な固定費を削り、未来の選択肢を増やしていきましょう。

それでは、また🐙✨

あなたのコーストFIREを全力で応援しています!

コメント